UNWTO: Η χώρα μας πλέον βρίσκεται στη 14η θέση στην κατάταξη του Παγκόσμιου Οργανισμού Τουρισμού

Εννέα εκατομμύρια περισσότερους τουρίστες (χωρίς να υπολογίζεται η κρουαζιέρα) κέρδισε τα τελευταία πέντε χρόνια η Ελλάδα, σε μία πορεία προς την κορυφή του παγκόσμιου τουρισμού, με αποτέλεσμα να βρεθεί στη 14η θέση της κατάταξης του Παγκόσμιου Οργανισμού Τουρισμού με βάση τις διεθνείς αφίξεις για το 2016. Η χώρα μας την τελευταία πενταετία κέρδισε τρεις θέσεις καθώς από τη 17η θέση το 2012 βρέθηκε στη 15η το 2015 και στη 14η το 2016. Το όραμα του Συνδέσμου Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ) για μία θέση στη δεκάδα έγινε ακόμη πιο ορατό, αν και χρειάζονται να γίνουν ακόμη πολλά.

Ειδικότερα, από τα 15,5 εκατ. τουρίστες το 2012 η Ελλάδα έφτασε τα 24,8 εκατ. το 2016 και είναι η χώρα με τη μεγαλύτερη ποσοστιαία αύξηση μεταξύ των ετών 2012-2016 καθώς φθάνει το 60%. Ακολουθεί το Μεξικό με αύξηση 49,57%, από τα 23,4 εκατ. τουρίστες στα 35 εκατ., και η Ταϊλάνδη με άνοδο 45,5% κατά το ίδιο διάστημα, από τα 22,4 εκατ. στα 32,6 εκατ. διεθνείς αφίξεις.

Σε απόλυτα μεγέθη, πάντως, αξίζει να επισημανθεί η εντυπωσιακή πραγματικά άνοδος του τουριστικού ρεύματος προς την Ισπανία κατά 18,1 εκατ. τουρίστες, στα 75,6 εκατ. από τα 57,5 εκατ., που σε ποσοστιαία βάση ισοδυναμεί με αύξηση 31,47%.Για το 2017 η χώρα μας αναμένεται να διατηρήσει τις θέσεις της, αν και διεκδικεί και κάτι καλύτερο από το Χονγκ Κονγκ και τη Μαλαισία, καθώς το πρώτο δείχνει να έχει μία αύξηση 5% στο πρώτο εξάμηνο σε σχέση με το αντίστοιχο περσινό διάστημα, ενώ η Μαλαισία εμφανίζεται στο πρώτο πεντάμηνο να κινείται στα ίδια επίπεδα με πέρυσι.

Τα στοιχεία, πάντως, επιβεβαιώνουν τις εκτιμήσεις ότι η Ελλάδα επωφελήθηκε και από την πτώση μιας σειράς ανταγωνιστριών χωρών, όπως η Τουρκία, ενώ μπήκε στη 15άδα υπερκεράζοντας την Ουκρανίαη οποία έχασε περισσότερους από 12 εκατ. τουρίστες λόγω των γνωστών γεγονότων και κυρίως της σύγκρουσής της με τη Ρωσία από όπου προερχόταν ένα πολύ μεγάλο μέρος των τουριστών. Έτσι, λοιπόν, από τα 24,7 εκατ. τουρίστες το 2013 και τη 14η θέση της παγκόσμιας κατάταξης βρέθηκε την επόμενη χρονιά με μόλις 12,7 εκατ. τουρίστες. Εμφανής είναι επίσης και η υποχώρηση της ρωσικής αγοράς.

Θετικές επιδόσεις

Ο ελληνικός τουρισμός, πάντως, σύμφωνα με το World Tourism Barometer του Παγκόσμιου Οργανισμού Τουρισμού των Ηνωμένων Εθνών (UNWTO), καταγράφει πολύ καλές επιδόσεις.

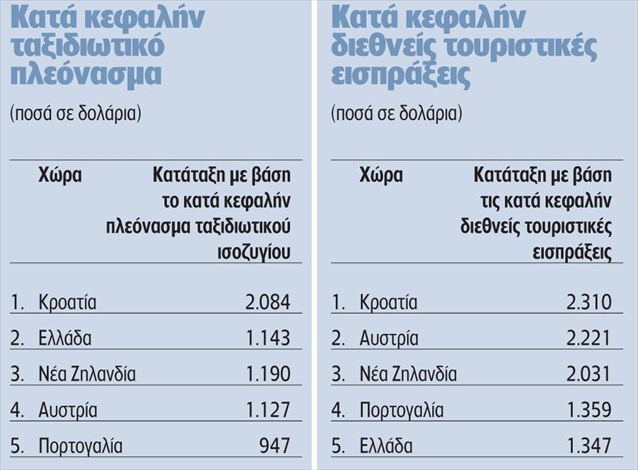

Ειδικότερα, το βαρόμετρο παρουσιάζει την Ελλάδα:

2η παγκοσμίως σε κατά κεφαλήν ταξιδιωτικό πλεόνασμα (1.143 δολ.),

5η στις κατά κεφαλήν διεθνείς τουριστικές εισπράξεις (1.347 δολ.),

7η για την ισορροπία των ταξιδιωτικών υπηρεσιών,

14η όσον αφορά τις αφίξεις,

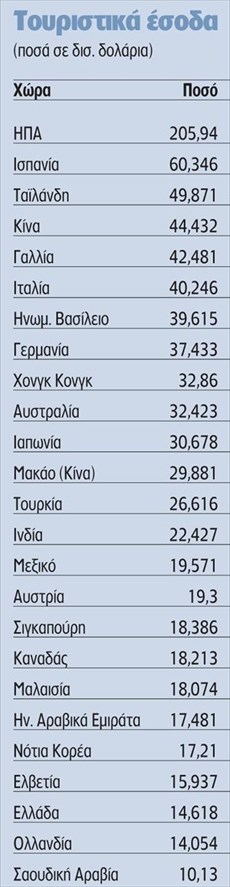

23η όσον αφορά τα έσοδα.

Οι προκλήσεις για την Ελλάδα

Σε κάθε περίπτωση οι προκλήσεις για τον ελληνικό τουρισμό εξακολουθούν να παραμένουν:

η «μονιμοποίηση» του ανοδικού ρεύματος που μπορεί να επιτευχθεί με νέες επενδύσεις όσο και τη διεύρυνση της τουριστικής σεζόν και

η αύξηση των εσόδων η οποία θα αποβεί ευρύτερα επωφελής για το σύνολο της ελληνικής οικονομίας.

Ο Σύνδεσμος Ελληνικών Τουριστικών Επιχειρήσεων χαρακτηρίζει τις προοπτικές του ελληνικού τουρισμού εξαιρετικά ευνοϊκές για την περίοδο 2017-2021, επισημαίνοντας ότι η Ελλάδα έως το 2021 μπορεί να προσελκύσει 35 εκατ. επισκέπτες και να πλησιάσει τα 20 δισ. ευρώ έσοδα, από 13,6 δισ. ευρώ το 2016. Απαραίτητη προϋπόθεση, ωστόσο, είναι να πραγματοποιηθούν οι αναγκαίες επενδύσεις ύψους 5-7 δισ. ευρώ στην ανωτέρω περίοδο για την κατασκευή νέων καταλυμάτων 4 και 5 αστέρων, καθώς και για να ανακαινιστούν/αναβαθμιστούν υπάρχουσες υποδομές, ώστε να είναι σε θέση ο κλάδος να προσελκύσει επισκέπτες υψηλής καταναλωτικής δυνατότητας και να αυξήσει τα έσοδα ανά επισκέπτη.

Διάσταση απόψεων

Αξίζει, πάντως, να σημειωθεί και μία διάσταση απόψεων σε ό,τι αφορά τις αφίξεις. Η υπουργός Τουρισμού Έλενα Κουντουρά δήλωσε πρόσφατα στη «Ν» ότι οι τουρίστες θα ξεπεράσουν τα 30 εκατ., ενώ λιγότερο αισιόδοξη είναι η εκτίμηση του ΣΕΤΕ. Ειδικότερα, η κα Κουντουρά δήλωσε: «Ευελπιστούμε ότι οι διεθνείς αφίξεις θα ξεπεράσουν φέτος τα 30 εκατομμύρια. Η εθνική τουριστική πολιτική που εφαρμόζουμε την τελευταία διετία σε συνεργασία με τις Περιφέρειες και τον ιδιωτικό τομέα έχει πετύχει πολύ υψηλά ρεκόρ στον τουρισμό (2015: 26 εκατομμύρια επισκέπτες, 2016: 28 εκατομμύρια επισκέπτες), μέσα από την επιμήκυνση της τουριστικής περιόδου, την προώθηση νέων ελληνικών προορισμών, το άνοιγμα νέων αγορών, την ανάπτυξη νέων θεματικών προϊόντων και την αύξηση των τουριστικών επενδύσεων. O ελληνικός τουρισμός κινείται με ρυθμούς ανάπτυξης 7%, διπλάσιους του μέσου όρου του παγκόσμιου τουρισμού, που είναι 3%-4%».

«Τα μέχρι στιγμής στοιχεία τουριστικής κίνησης, αλλά και τα οικονομικά στοιχεία των αγορών μας στο εξωτερικό δείχνουν μια ανοδική τάση για το 2017 που μας επιτρέπουν να εκτιμήσουμε ότι οι διεθνείς αφίξεις θα υπερβούν τα 26 εκατ. από 24,8 εκατ. το 2016», αναφέρεται στο τρίτο τεύχος του ΣΕΤΕ για τις εξελίξεις στον ελληνικό τουρισμό.

Συμπεριλαμβανομένης και της κρουαζιέρας, ο ΣΕΤΕ εκτιμά ότι οι συνολικές αφίξεις για το 2017 αναμένεται να υπερβούν τα 28,5 εκατομμύρια. Παράλληλα, εφόσον η μέση τουριστική δαπάνη ανακάμψει προς τα επίπεδα του 2015, τα συνολικά έσοδα μπορούν να υπερβούν τα μεγέθη εκείνης της χρονιάς, δηλαδή να κινηθούν μεταξύ 14,2 και 14,5 δισ. ευρώ. Εάν επιτευχθούν οι στόχοι αυτοί, τότε ο τουρισμός μπορεί να συμβάλει ακόμα πιο δυναμικά στην ελληνική οικονομία και να δώσει -τουλάχιστον φέτος- μία επιπλέον μονάδα στο ΑΕΠ της χώρας. Μία μονάδα η οποία θα υποστηρίξει την προσπάθεια της χώρας να πετύχει τους στόχους του προγράμματος που έχει συμφωνηθεί με τους θεσμούς.

Το αίνιγμα της Τουρκίας

Πολλά θα εξαρτηθούν για το 2018 και από την πορεία της τουρκικής τουριστικής αγοράς, η πτώση της οποίας είχε ως έναν βαθμό θετική επίπτωση στην ελληνική αγορά. Από φέτος, πάντως, η Τουρκία ανακάμπτει καθώς μέχρι τον Ιούνιο οι αφίξεις στη γειτονική χώρα σημείωναν άνοδο 14,5% σε σύγκριση με την προηγούμενη χρονιά. Πρωταγωνίστρια αγορά στην επιστροφή της Τουρκίας στη διεθνή τουριστική σκηνή είναι η Ρωσία. Ο αριθμός των Ρώσων τουριστών προς την Τουρκία το πρώτο εξάμηνο αυξήθηκε κατά 820%.

Η πορεία του τουρισμού σε παγκόσμιο επίπεδο

Σύμφωνα με τον UNWTO, το 2017 είναι μία καλή χρονιά για τον τουρισμό σε παγκόσμιο επίπεδο, με τις διεθνείς τουριστικές αφίξεις να αυξάνονται διεθνώς κατά 6% το α’ τετράμηνο του έτους και το επίπεδο επιχειρηματικής εμπιστοσύνης να καταγράφεται υψηλότερα από ποτέ την τελευταία δεκαετία. Οι αναλυτές του UNWTO εκφράζουν την πεποίθηση ότι η ανοδική τάση σε όλα τα μεγέθη θα συνεχιστεί και στο τετράμηνο Μαΐου – Αυγούστου 2017.

Υπολογίζεται ότι έως και τον Απρίλιο οι τουριστικοί προορισμοί ανά τον πλανήτη υποδέχτηκαν 369 εκατομμύρια τουρίστες, περίπου 21 εκατομμύρια περισσότερους από την περασμένη χρονιά.

Οι δύο προκλήσεις για τον ελληνικό τουρισμό

Ο ελληνικός τουρισμός, σύμφωνα με τους αναλυτές, αντιμετωπίζει δύο δομικά προβλήματα. Το ένα η χαμηλή ημερήσια τουριστική δαπάνη για διαμονή, σίτιση και λοιπές υπηρεσίες / αγαθά και το άλλο η εποχικότητα.

Όπως αναφέρει μελέτη της Εθνικής Τράπεζας, ΕΤΕ που είδε πρόσφατα το φως της δημοσιότητας, πέρα από τις συγκυριακές διακυμάνσεις, η ημερήσια δαπάνη των τουριστών στην Ελλάδα φαίνεται να παραμένει διαχρονικά σε ένα χαμηλό σχετικά επίπεδο και να αντανακλά την ποιοτική σύνθεση των τουριστών στα ελληνικά ξενοδοχεία…

Περισσότερο σημαντικό από τις βραχυχρόνιες διακυμάνσεις της ημερήσιας τουριστικής δαπάνης (της οποίας περίπου το 1/2 κατευθύνεται στα ξενοδοχεία) είναι το γεγονός ότι αυτή παραμένει την τελευταία δεκαετία κοντά στα 70 ευρώ (περίπου 95 ευρώ για τους τουρίστες σε ξενοδοχεία και 55 ευρώ για τους λοιπούς), επίπεδο σημαντικά χαμηλότερο από τον μέσο όρο των ανταγωνιστών.

Συγκεκριμένα, καθώς η μέτρηση των τουριστικών δαπανών γίνεται με διαφορετική μεθοδολογία σε κάθε χώρα, οι εκτιμήσεις των χωρών προορισμού για τις δαπάνες των τουριστών σε αυτές δεν είναι συγκρίσιμες. Υπό αυτή την οπτική κατασκευάστηκε ένας Δείκτης Ημερήσιας Τουριστικής Δαπάνης για κάθε χώρα προορισμού, χρησιμοποιώντας στοιχεία όπως προσμετρώνται από την πλευρά των χωρών προέλευσης των τουριστών. Σύμφωνα με σχετικές εκτιμήσεις, ο μέσος Ευρωπαίος τουρίστας δαπανά ημερησίως 15% λιγότερα στην Ελλάδα απ’ ό,τι σε ανταγωνιστικούς προορισμούς (και 34% λιγότερα από το σύνολο των τουριστικών προορισμών).

Σημειώνεται ότι το μερίδιο ξένων τουριστών που διαμένουν σε ξενοδοχεία είναι κατά μέσο όρο παρόμοιο στην Ελλάδα και στους ανταγωνιστικούς προορισμούς (κοντά στο 40%, σε όρους διανυκτερεύσεων). Όσον αφορά τη διάρκεια διαμονής, αν και οι συνολικές τουριστικές ροές στην Ελλάδα ακολουθούν τη διεθνή τάση για λιγότερες διανυκτερεύσεις, ο περιορισμός της διάρκειας διαμονής αφορά κυρίως τους τουρίστες που διαμένουν εκτός ξενοδοχείων (με εκτιμώμενη πτώση της τάξης του 38% στο διάστημα 2008-2016), ενώ οι μέρες διαμονής των τουριστών εξωτερικού στα ελληνικά ξενοδοχεία εμφανίζονται μόνο οριακά μειωμένες σε 5,2 ημέρες το 2016 από 5,4 ημέρες το 2008 (λόγω αυξημένης συνεισφοράς μεμονωμένων τουριστών με χαμηλότερη διάρκεια παραμονής έναντι των πακέτων).

Εξετάζοντας τη διαχρονική εξέλιξη του μίγματος τουριστών εξωτερικού στην Ελλάδα διαπιστώθηκε, αναφέρει η μελέτη, ότι η βελτίωση της ποιότητας προσφοράς δεν συνοδεύτηκε από αντίστοιχη βελτίωση στην ποιοτική σύνθεση ξένων τουριστών, καθώς δέχθηκε δύο επιβαρυντικές επιδράσεις: Tο μερίδιο τουριστών από χώρες υψηλής δαπάνης (Β. Αμερική, Αυστραλία, Δ. Ευρώπη) σταδιακά περιορίζεται λόγω της κάθετης αύξησης των τουριστικών ροών από χώρες της ΝΑ Ευρώπης (των οποίων το μερίδιο άγγιξε το 11% το 2016 από 4% το 2005) μετά (i) τη βελτίωση των σχετικών οδικών υποδομών (συνοριακοί σταθμοί και Εγνατία Οδός) και (ii) την άνοδο του κατά κεφαλήν εισοδήματος των χωρών αυτών.

Παράλληλα, η Ελλάδα την τελευταία εξαετία αυξάνει μερίδιο στη μεσογειακή αγορά (σε 8% από 6% των αφίξεων), κερδίζοντάς το ωστόσο από προορισμούς χαμηλής τουριστικής δαπάνης (κυρίως από χώρες Β. Αφρικής και από την Τουρκία). H επιδείνωση της ποιοτικής σύνθεσης των τουριστικών ροών υποστηρίζεται από την έρευνα της ΕΤΕ σε δείγμα 200 μικρομεσαίων τουριστικών επιχειρήσεων, οι οποίες διαπίστωσαν μείωση στο μερίδιο τουριστών υψηλού εισοδήματος το διάστημα 2008-2016 (από 27% σε 23% των πελατών τους). Επιπλέον για το 2016 η ανοδική πορεία του κλάδου δέχτηκε έναν συνδυασμό συγκυριακών διαταραχών, ανακόπτοντας έτσι προσωρινά την πορεία της. Συγκεκριμένα, η επιβολή των κεφαλαιακών ελέγχων και οι συνθήκες υψηλής πολιτικής αβεβαιότητας το καλοκαίρι του 2015 στην Ελλάδα οδήγησαν τα ξενοδοχεία να διαπραγματευτούν υπό συνθήκες πίεσης με τα πρακτορεία για τα πακέτα του 2016, με αποτέλεσμα οι τιμές τους να περιοριστούν κατά 8%.

Πέρα από την υψηλή αβεβαιότητα των ξενοδόχων που τους ώθησε σε early bookings με χαμηλές τιμές, η αστάθεια στην Τουρκία (σε συνδυασμό με τις αυξημένες μεταναστευτικές ροές) δημιούργησαν περαιτέρω πιέσεις και στις κρατήσεις μεμονωμένων τουριστών, με αποτέλεσμα οι τιμές των διαδικτυακών πωλήσεων να περιοριστούν κατά 10% το 2016 (16% για την περίοδο υψηλής ζήτησης), συμπαρασύροντας σε αντίστοιχη πτώση τις συνολικές τιμές του κλάδου. Η πτώση αυτή των τιμών, σε συνδυασμό με το χαμηλότερο μερίδιο τουριστών εξωτερικού που κατευθύνθηκαν σε ξενοδοχεία (και όχι σε ενοικιαζόμενα δωμάτια ή σπίτια) για τη διαμονή τους (καλύπτοντας 41% των διανυκτερεύσεων εξωτερικού από 42% το 2015), περιόρισαν τη συνολική δαπάνη ανά διανυκτέρευση τουριστών εξωτερικού κατά 9,4% (67 ευρώ το 2016 από 74 ευρώ το 2015).

Εκτός από τη χαμηλή δαπάνη ανά διανυκτέρευση, σημαντικό χαρακτηριστικό του ελληνικού τουρισμού αποτελεί η υψηλή εποχικότητα, με άνω των 3/4 των διανυκτερεύσεων ξένων τουριστών να αφορά την περίοδο Ιουνίου – Σεπτεμβρίου (έναντι 60% για τους βασικούς ανταγωνιστές).

Το πρόβλημα εντοπίζεται κυρίως σε νησιωτικές περιοχές (που καλύπτουν τα 3/4 των διανυκτερεύσεων ξένων τουριστών) και των οποίων η εποχικότητα ξεπερνά το 80% των διανυκτερεύσεων στους τέσσερις μήνες υψηλής ζήτησης (έναντι αντίστοιχης εποχικότητας της τάξης του 50% για τους αστικούς προορισμούς).

Αποτέλεσμα της υψηλής εποχικότητας είναι η χαμηλή ετήσια πληρότητα της τάξης του 27% των κλινών στην Ελλάδα (συμπεριλαμβανομένων των μηνών που τα ξενοδοχεία παραμένουν κλειστά), έναντι 40% κατά μέσο όρο σε ανταγωνιστικές χώρες. Τα ελληνικά ξενοδοχεία για να αντεπεξέλθουν στις έντονες συνθήκες εποχικότητας καταφεύγουν σε σημαντικές αυξήσεις τιμών το διάστημα Ιουλίου – Αυγούστου, φτάνοντας σε τιμή σημαντικά υψηλότερη έναντι της περιόδου χαμηλής ζήτησης (κατά 60% σε νησιά και 23% σε αστικούς προορισμούς).

Ως αποτέλεσμα, οι τιμές των ελληνικών ξενοδοχείων για Ιούλιο – Αύγουστο είναι 12% υψηλότερες έναντι των ανταγωνιστών (ενώ είναι 15% χαμηλότερες κατά τους υπόλοιπους μήνες).

Πάντως, η πολιτική υψηλών τιμών τους μήνες υψηλής ζήτησης οδηγεί τα ελληνικά μικρομεσαία ξενοδοχεία σε υψηλή ετήσια λειτουργική κερδοφορία της τάξης του 25%, έναντι 11% στην Ευρώπη και 15% για τους βασικούς μεσογειακούς ανταγωνιστές. Ωστόσο, οι ελληνικές ξενοδοχειακές μμε θα μπορούσαν να επιτύχουν πολύ καλύτερες επιδόσεις από τη διεύρυνση της τουριστικής περιόδου, εκμεταλλευόμενες τα υψηλότερα περιθώρια κέρδους που απολαμβάνουν και τα οποία αποτελούν ένδειξη της υψηλής φυσικής ανταγωνιστικότητας του ελληνικού τουριστικού προϊόντος.

Πηγή: naftemporiki.gr